- <자동차산업연구소 전망> 하반기 세계 자동차 판매 크게 둔화

|

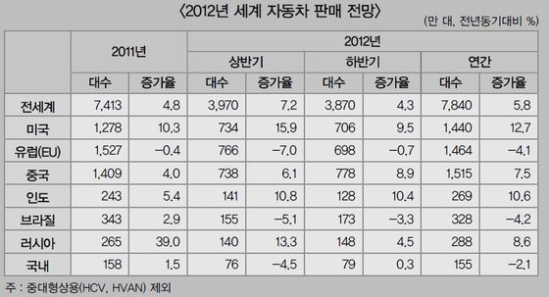

올해 국내 자동차 판매대수가 지난해보다 2.1% 줄어든 155만대에 그칠 것으로 전망된다. 하지만 수입차의 국내 시장 점유율은 2%p가량 늘어날 것으로 보인다.

22일 한국자동차산업연구소(KARI)는 ‘하반기 경영환경전망’ 보고서를 통해 올해 국내 자동차판매가 155만대에 그치며 지난해의 158만대보다 2.1% 감소할 것이라고 밝혔다.

국내 시장규모는 줄어들지만 수입차는 시장점유율을 늘릴 것으로 내다봤다. 한-EU FTA 효과와 중저가 브랜드의 출시 등으로 판매가 20% 이상 늘면서 시장점유율 8% 이상을 차지할 것으로 예상했다. 지난해 수입차의 국내 시장 점유율은 6.6%였다.

또 KARI는 올해 하반기 전세계 자동차 판매가 하반기로 갈수록 성장세가 감소되는 '상고하저'(上高下低)현상을 보일 것으로 전망했다.

올해 세계자동차 판매량은 7840만대로 지난해보다 5.8% 늘어날 것으로 예상했지만 상반기에 7%대의 증가율을 기록하다가 하반기부터는 유럽 재정위기와 미국 경기 회복둔화 등으로 증가율이 4%대로 위축될 것으로 내다봤다.

KARI는 올해 세계 자동차 시장의 특징을 ‘지역별 차별화 심화’와 ‘주요 자동차업체의 공세 강화’로 꼽았다.

특히 세계 자동차 시장의 성장세를 이끌었던 신흥시장에서의 판매가 둔화될 것으로 전망했다.

브라질의 판매가 전년에 비해 4.2% 감소하고 러시아도 전년도 증가율(39%)보다 30.4%p나 떨어질 것으로 전망했다. 중국 역시 지난 2009년(59.6%)과 2010년(32.5%) 기록했던 증가율이 7%대로 급락할 것으로 예상했다.

전체 시장의 수요가 위축돼 주요 자동차업체의 경쟁도 더욱 가열될 것으로 분석했다. 지난해 대지진으로 힘든 날을 겪었던 일본업체들이 판매 만회를 하기 위해 혼신의 힘을 기울이고 있고 GM과 폭스바겐도 중국 등 신흥시장에 대한 공략을 강화해 나갈 계획으로 파악했다.

KARI 관계자는 “그동안 전반적인 세계 경제의 악화에도 강력한 경쟁자인 일본 업체의 부진에 따른 반사이익과 환율 상승 등으로 국내 자동차 업체가 선전할 수 있었다”며 “하반기에는 전세계 경기둔화 뿐만 아니라 경쟁업체들의 공세가 강화될 것으로 예상되는 만틈 이에 대한 대응이 필요하다”고 강조했다.

유류세 탄력세율 인하조치 2개월 연장...중동 위기 고조 등 영향

유류세 탄력세율 인하조치 2개월 연장...중동 위기 고조 등 영향

관악구, 지반침하 사고 예방 관내 이면도로 79km 공동탐사 실시

관악구, 지반침하 사고 예방 관내 이면도로 79km 공동탐사 실시

현대그룹, 제주도 EV 렌터카 대상 PnC 기술 편의성 체험 이벤트 진행

현대그룹, 제주도 EV 렌터카 대상 PnC 기술 편의성 체험 이벤트 진행

일반택배는 ‘우체국(소포)’, 기업택배는 ‘경동·합동 택배’ 최우수

일반택배는 ‘우체국(소포)’, 기업택배는 ‘경동·합동 택배’ 최우수

현대자동차, ‘어린이 통학차량 무상점검 캠페인’ 실시

현대자동차, ‘어린이 통학차량 무상점검 캠페인’ 실시

‘케이-관광 우수상품개발 설명회’ 개최, 여행사와 지자체 등 200여 곳 참가

‘케이-관광 우수상품개발 설명회’ 개최, 여행사와 지자체 등 200여 곳 참가

기후동행카드 누적 100만장 판매 돌파…평일 이용자 50만명 넘어서

기후동행카드 누적 100만장 판매 돌파…평일 이용자 50만명 넘어서